預(yù)見2022 2021年中國(guó)二氧化硅產(chǎn)業(yè)全景圖譜與建設(shè)發(fā)展

二氧化硅作為一種重要的無(wú)機(jī)非金屬材料,廣泛應(yīng)用于橡膠、塑料、涂料、醫(yī)藥、食品等多個(gè)領(lǐng)域。隨著中國(guó)制造業(yè)的升級(jí)和環(huán)保要求的提高,二氧化硅產(chǎn)業(yè)在2021年展現(xiàn)出新的發(fā)展態(tài)勢(shì),并為2022年的市場(chǎng)前景奠定了堅(jiān)實(shí)基礎(chǔ)。本文基于2021年的產(chǎn)業(yè)數(shù)據(jù),結(jié)合政策、技術(shù)、市場(chǎng)等多維度分析,繪制中國(guó)二氧化硅產(chǎn)業(yè)的全景圖譜,并展望其建設(shè)發(fā)展路徑。

一、2021年中國(guó)二氧化硅產(chǎn)業(yè)全景圖譜

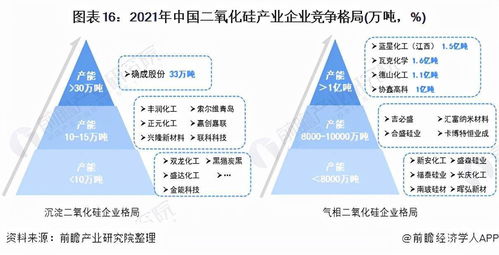

1. 產(chǎn)業(yè)規(guī)模與結(jié)構(gòu):2021年,中國(guó)二氧化硅產(chǎn)業(yè)繼續(xù)穩(wěn)步增長(zhǎng),總產(chǎn)能超過300萬(wàn)噸,占全球市場(chǎng)份額的40%以上。產(chǎn)業(yè)集中度較高,龍頭企業(yè)如確成股份、金能科技等占據(jù)主導(dǎo)地位,但中小企業(yè)數(shù)量眾多,形成多層次競(jìng)爭(zhēng)格局。產(chǎn)品類型主要包括沉淀法二氧化硅和氣相法二氧化硅,其中沉淀法占據(jù)主體,主要用于橡膠和塑料行業(yè);氣相法則在高新技術(shù)領(lǐng)域如電子、涂料中應(yīng)用廣泛。

2. 區(qū)域分布:產(chǎn)業(yè)布局呈現(xiàn)集群化特征,主要分布在華東、華北和華南地區(qū)。其中,山東、江蘇、浙江等省份憑借豐富的原料資源和完善的產(chǎn)業(yè)鏈,成為二氧化硅生產(chǎn)重鎮(zhèn)。同時(shí),隨著西部大開發(fā)和環(huán)保政策的影響,部分企業(yè)開始向中西部地區(qū)轉(zhuǎn)移,以降低成本和應(yīng)對(duì)環(huán)境約束。

3. 技術(shù)發(fā)展:2021年,中國(guó)二氧化硅產(chǎn)業(yè)在技術(shù)創(chuàng)新上取得顯著進(jìn)展。企業(yè)加大研發(fā)投入,推動(dòng)綠色生產(chǎn)工藝,如減少能耗和廢水排放;納米二氧化硅等高端產(chǎn)品研發(fā)加速,提升了產(chǎn)業(yè)附加值。數(shù)字化和智能化生產(chǎn)逐步推廣,提高了生產(chǎn)效率和產(chǎn)品質(zhì)量。

4. 市場(chǎng)需求:下游行業(yè)如汽車輪胎、化妝品、食品添加劑等對(duì)二氧化硅的需求持續(xù)增長(zhǎng)。2021年,受益于經(jīng)濟(jì)復(fù)蘇和消費(fèi)升級(jí),橡膠用二氧化硅需求強(qiáng)勁,而電子和醫(yī)藥領(lǐng)域的高端需求也呈現(xiàn)上升趨勢(shì)。出口市場(chǎng)保持穩(wěn)定,主要面向東南亞和歐洲。

5. 政策與環(huán)境影響:國(guó)家“雙碳”目標(biāo)推動(dòng)產(chǎn)業(yè)向綠色低碳轉(zhuǎn)型,環(huán)保法規(guī)趨嚴(yán),促使企業(yè)優(yōu)化生產(chǎn)工藝和廢棄物處理。同時(shí),政府通過產(chǎn)業(yè)政策支持高端二氧化硅研發(fā),鼓勵(lì)企業(yè)整合資源,提升國(guó)際競(jìng)爭(zhēng)力。

二、2022年二氧化硅產(chǎn)業(yè)建設(shè)發(fā)展展望

基于2021年的基礎(chǔ),2022年中國(guó)二氧化硅產(chǎn)業(yè)將面臨機(jī)遇與挑戰(zhàn)并存的局面。預(yù)計(jì)產(chǎn)業(yè)規(guī)模將進(jìn)一步擴(kuò)大,產(chǎn)能可能突破350萬(wàn)噸,但需關(guān)注原材料價(jià)格波動(dòng)和能源成本上升的壓力。建設(shè)發(fā)展重點(diǎn)將聚焦于以下幾個(gè)方面:

1. 綠色轉(zhuǎn)型與可持續(xù)發(fā)展:企業(yè)將繼續(xù)推進(jìn)節(jié)能減排技術(shù),開發(fā)環(huán)保型產(chǎn)品,以符合“雙碳”政策要求。循環(huán)經(jīng)濟(jì)模式可能成為新趨勢(shì),例如利用工業(yè)廢料生產(chǎn)二氧化硅,降低環(huán)境負(fù)擔(dān)。

2. 高端化與創(chuàng)新驅(qū)動(dòng):隨著下游產(chǎn)業(yè)升級(jí),對(duì)高性能二氧化硅的需求將增加。2022年,產(chǎn)業(yè)有望在納米材料、生物醫(yī)藥用二氧化硅等領(lǐng)域取得突破,推動(dòng)產(chǎn)品結(jié)構(gòu)優(yōu)化。研發(fā)合作和產(chǎn)學(xué)研一體化將加速技術(shù)轉(zhuǎn)化。

3. 市場(chǎng)拓展與國(guó)際化:國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)加劇,企業(yè)需開拓新興應(yīng)用領(lǐng)域,如新能源電池、5G通信材料等。同時(shí),加強(qiáng)國(guó)際合作,提升出口產(chǎn)品附加值,應(yīng)對(duì)全球供應(yīng)鏈變化。

4. 產(chǎn)業(yè)鏈整合與協(xié)同發(fā)展:通過并購(gòu)重組,產(chǎn)業(yè)集中度可能進(jìn)一步提高,龍頭企業(yè)將強(qiáng)化全產(chǎn)業(yè)鏈布局。政府和社會(huì)資本可能加大對(duì)基礎(chǔ)設(shè)施和研發(fā)平臺(tái)的投資,促進(jìn)產(chǎn)業(yè)集群化發(fā)展。

2021年中國(guó)二氧化硅產(chǎn)業(yè)在規(guī)模、技術(shù)和市場(chǎng)上奠定了堅(jiān)實(shí)基礎(chǔ),2022年將迎來(lái)綠色、高端、國(guó)際化的建設(shè)新階段。企業(yè)需把握政策導(dǎo)向和市場(chǎng)機(jī)遇,加強(qiáng)創(chuàng)新與協(xié)作,以實(shí)現(xiàn)可持續(xù)增長(zhǎng)。投資者和從業(yè)者應(yīng)關(guān)注產(chǎn)業(yè)動(dòng)態(tài),提前布局,共同推動(dòng)中國(guó)二氧化硅產(chǎn)業(yè)邁向高質(zhì)量發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.hngnen.cn/product/564.html

更新時(shí)間:2026-01-13 22:51:05